Opbouw van het rekeningresultaat

Het rekeningresultaat 2025 bedraagt € 27,8 miljoen voordelig. Dit resultaat bestaat uit het gerealiseerde saldo van baten en lasten (€ 63,9 miljoen voordelig) en de mutaties in de reserves (€ 36,1 miljoen nadelig).

Als Provinciale Staten hiermee instemmen dan voegen we dit rekeningresultaat toe aan de Algemene vrije reserve. In het Statenvoorstel stellen wij ook voor om een deel van dit rekeningresultaat als aanvullend budget beschikbaar te stellen voor het begrotingsjaar 2026 en verder. Dan kunnen we daaruit de verplichtingen dekken die we al in 2025 aangingen.

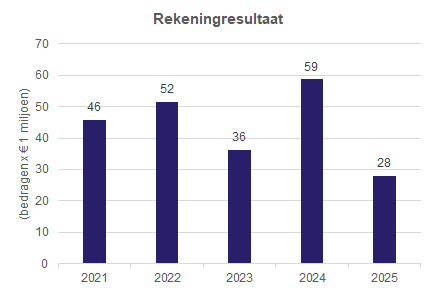

Onderstaand overzicht laat de ontwikkeling zien van het rekeningresultaat in de jaren 2021 tot en met 2025. Daarna laten we de opbouw zien van het rekeningresultaat inclusief een vergelijking van dit resultaat met de bijgestelde begroting.

Rekeningresultaat

(bedragen x € 1.000) | Realisatie 2024 | Originele Begroting 2025 | Bijgestelde Begroting 2025 | Realisatie 2025 | Verschil begroot vs realisatie |

|---|---|---|---|---|---|

Lasten | 931.480 | 1.064.167 | 1.188.271 | 1.155.186 | 33.085 |

Baten | 977.809 | 910.187 | 983.768 | 1.014.594 | 30.827 |

Saldo baten en lasten | -46.329 | 153.980 | 204.504 | 140.592 | 63.912 |

Toevoeging aan reserves | 150.311 | 93.311 | 306.696 | 321.509 | -14.814 |

Onttrekking aan reserves | 162.643 | 247.291 | 511.199 | 489.944 | -21.255 |

Saldo reserves | -12.332 | -153.980 | -204.504 | -168.434 | -36.069 |

Resultaat | -58.661 | 0 | 0 | -27.843 | 27.843 |

Inzicht in het rekeningresultaat

Het voordelige rekeningresultaat bestaat uit 3 delen:

- De werkelijke lasten zijn € 33,1 miljoen lager dan begroot (voordelig effect).

- De werkelijke baten zijn € 30,9 miljoen hoger dan begroot (voordelig effect).

- De mutaties in de reserves hebben een nadelig effect van € 36,1 miljoen.

We leggen de 3 delen hierna kort uit. In de ambitieverantwoording staat bij de 3 e W-vraag ‘Wat heeft het gekost?’ een gedetailleerde verschillenverklaring per beleidsdoel (baten en lasten). In het bijlagenboek verklaren we per reserve de afwijkingen in de mutaties van de reserves.

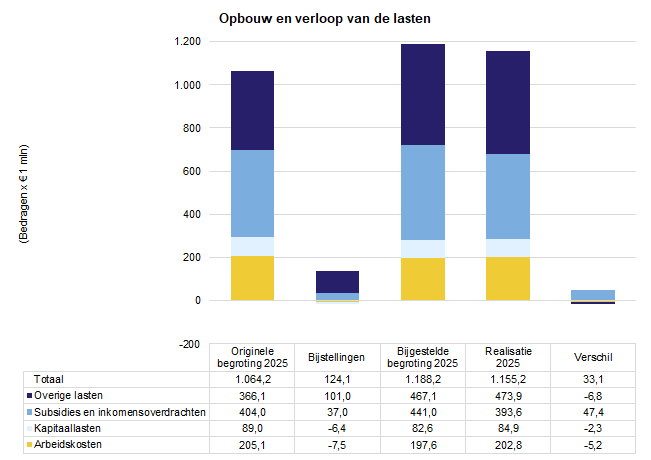

Toelichting verschil lasten

De grafiek hieronder laat de opbouw en het verloop van de lasten zien voor de begroting en voor deze jaarrekening. De kolom 'Bijstellingen' bevat, naast de mutaties uit de Voorjaarsnota en Najaarsnota, ook een administratieve verschuiving van € 26 miljoen van 'overige lasten' naar 'subsidies en inkomensoverdrachten' (per saldo nihil). Deze aanpassing draagt bij aan een inhoudelijk goede vergelijking tussen de realisatie 2025 en de bijgestelde begroting 2025.

De onderbesteding in de lastenbudgetten komt vooral door de categorie Subsidies en inkomensoverdrachten (€ 47,4 miljoen). In de bijgestelde begroting deden we de aanname dat de lastneming daarvan verantwoord zou worden in 2025. Maar op basis van de verslaggevingsregels worden in verschillende gevallen de subsidies als last verantwoord in 2026 of in latere jaren. Van deze onderbesteding is € 23,6 miljoen gestort in de Egalisatiereserve lastneming subsidies. Dit omdat op basis van afgegeven subsidiebeschikkingen blijkt dat de lastneming in een volgend jaar plaatsvindt. In andere gevallen geldt dat de subsidieaanvragen bij het opstellen van de jaarrekening nog in behandeling zijn. Dit geldt voor diverse subsidieregelingen over verschillende ambities. Voor dergelijke niet-bestede budgetten staat in het Statenvoorstel bij deze jaarstukken een voorstel tot budgetoverheveling. In enkele gevallen komt de onderbesteding door lagere vaststelling en/of terugbetaling van subsidies die de jaren ervoor zijn verstrekt. Dit is bijvoorbeeld het geval bij de subsidieregeling POP3 programma zoals toegelicht onder beleidsdoel 5-2.

De overige lasten pakken € 6,8 miljoen hoger uit dan de bijgestelde begroting. Dit zit in een grote verscheidenheid van afwijkingen over diverse beleidsdoelen. Zo is er in beleidsdoel 8-1 een voorziening gevormd voor verlofsparen van € +9,7 miljoen. Binnen de algemene middelen is er sprake van een overschrijding van € +8,8 miljoen door de vorming van de voorziening Grondbank RZG Zuidplas. Beleidsdoel 3-1 heeft een dotatie gedaan van € +7 miljoen in de voorziening van de verbonden Partij EnergiiQ. Dat is ruim € +25,5 miljoen aan extra overige lasten. Minder overige lasten zitten op een groot aantal diverse onderwerpen en zien we vooral terug in de beleidsdoelen 5-1 (€ -5,1 miljoen), beleidsdoel 5-3 (€ -3,6 miljoen), beleidsdoel 7-1 (€ -3,2 miljoen), beleidsdoel 7-2 (€ -4 miljoen).

De kapitaalslasten pakken € 2,3 miljoen hoger uit doordat de activeringen in 2024 hoger hebben uitgepakt dan waar eerder rekening is mee gehouden.

Aan arbeidskosten van medewerkers in dienst van de provincie is € 5,2 miljoen meer uitgegeven dan bij de Najaarsnota 2025 was ingeschat. In de paragraaf Arbeidscapaciteit lichten we dit uitgebreid toe.

Toelichting verschil baten

De hogere baten van € 30,9 miljoen komen vooral uit de Overzichten Organisatie en Algemene middelen (+ € 26,6 miljoen). In de ambities 1 t/m 7 is er eveneens sprake van hogere baten dan begroot (+ € 4,3 miljoen).

In het Overzicht Algemene middelen zijn de hogere baten verantwoord vanuit de September- en Decembercirculaire van bijna € 21,9 miljoen. De circulaires zijn pas na het opstellen van de Najaarsnota 2025 gepubliceerd. Daardoor zijn ze niet verwerkt in de begroting. Het gaat om:

- Een meevaller uit het BTW compensatiefonds van € 19 miljoen;

- Aanvullende middelen voor het agrarisch natuur- en landschapsbeheer (ANLb) van € 2 miljoen;

- Eenmalige uitkering voor de regiefunctie voor de verdeling van de opvangplekken in het kader van de Spreidingswet van € 3 miljoen;

- Een herstel van eerdere weeffout in het provinciefonds (jeugdzorg)

- Een actualisatie van de cijfers voor de opcenten op de motorrijtuigenbelasting leidde ook tot een verschil in de verdeling van de uitkering uit het provinciefonds voor de 12 provincies. Voor Zuid Holland was dit effect € 6 miljoen negatief;

- Diverse kleine decentrale uitkeringen van gezamenlijk € 3 miljoen.

In het Overzicht Algemene middelen komt een hogere opbrengst van € 3,1 miljoen door de opcenten op de motorrijtuigenbelasting. Deze hogere opbrengst komt door een toename van het gemiddelde gewicht van auto's: voor zwaardere auto's betalen eigenaren meer motorrijtuigenbelasting.

In het Overzicht Organisatie komen de hogere baten van € 2 miljoen door detacheringen, vergoedingen van het UWV en de doorbelastingen voor de inzet en het gebruik van faciliteiten van Evenementen.

In de ambities 1 t/m 7 is per saldo € 4,3 miljoen hoger aan baten verantwoord dan begroot. Dit betreft onder meer extra gerealiseerde baten van € 13 miljoen in beleidsdoel 5-1. Deze extra baten betreffen de vervroegde aankoop van grond voor de realisatie Begrensde Natuur - Buijtenland van Rhoon en baten van € 7,1 miljoen betreffende de inkomsten die samenhangen met de vervroegde verkoop van gronden en gebouwen, en aanvullende werkzaamheden in relatie tot Natuurnetwerk Nederland. Minder baten worden gerapporteerd in onder meer beleidsdoel 5-2 met betrekking tot het POP3 programma voor een bedrag van € 6,6 miljoen. Een bijstelling in de baten bij de ambities gaan vaak samen met een gekoppeld effect in de bijstelling van de lasten op hetzelfde onderwerp waardoor het netto effect op de exploitatie (saldo baten en lasten) nihil betreft.

Toelichting verschil mutaties reserves

Reserves zijn spaarpotjes voor toekomstige uitgaven. Als we meer in de reserves toevoegen dan we begroten, dan is dat nadelig voor het jaarrekeningresultaat van dit jaar. In 2025 was dit het geval: het saldo van de mutaties in de reserves was € 36,1 miljoen nadelig ten opzichte van de bijgestelde begroting. Dit is het saldo van hogere toevoegingen (€ 14,8 miljoen) en lagere onttrekkingen (€ 21,3 miljoen). Onderstaande tabel toont in de kolom 'Saldo' deze effecten per reserve:

- Als er in een reserve meer is toegevoegd dan begroot, of minder is onttrokken dan begroot, dan is dat nadelig voor het jaarrekeningresultaat (N);

- Als er in een reserve minder is toegevoegd dan begroot, of meer is onttrokken dan begroot, dan is dat voordelig voor het jaarrekeningresultaat (V).

Verschilverklaring saldo mutaties reserves | Toevoegingen | Onttrekkingen | Saldo | |

|---|---|---|---|---|

Algemene reserves (€ 8,8 miljoen voordelig) | ||||

Algemene vrije reserve | -1,6 | - | -1,6 | N |

Bufferreserve Weerstandscapaciteit | - | 10,4 | 10,4 | V |

Arbeidscapaciteit (€ 5,4 miljoen voordelig) | ||||

Arbeidscapaciteit | 5,4 | - | 5,4 | V |

Overige systeemreserves (€ 50,3 miljoen nadelig) | ||||

Bereikbaarheid | 4,9 | -20,1 | -15,2 | N |

Beheerplannen Natura 2000 en PAS | 0,0 | 0,0 | V | |

Groene ambities | -1,0 | -8,4 | -9,4 | N |

Egalisatiereserve lastneming subsidies | -23,6 | - | -23,6 | N |

Subsidieregeling Wonen ZH | 3,1 | -6,6 | -3,4 | N |

MJP Bodem, ondergrond en grondwater | - | 6,3 | 6,3 | V |

NatuurNetwerk Nederland | 0,2 | 7,0 | 7,2 | V |

Ontwikkelopgave natuur | -2,1 | -10,0 | -12,1 | N |

Warmteleiding Warmtelinq | - | -0,1 | -0,1 | N |

Afrondingsverschillen | -0,1 | 0,1 | -0,0 | N |

Totaal saldo mutaties reserves | -14,8 | -21,3 | -36,1 | N |

Algemene reserves

Voor de Bufferreserve Weerstandscapaciteit (onttrekking) geldt dat in de Jaarrekening 2025 een vrijval is verwerkt van € 10,4 miljoen. Hierdoor komt de omvang van de bufferreserve overeen met het saldo aan incidentele risico's zoals dat is toegelicht in de Paragraaf Weerstandsvermogen en risicobeheersing. Van de vrijval van € 10,4 miljoen is er een bedrag van € 8,8 miljoen vrijgevallen ten gunste van het jaarrekeningresultaat 2025 ter afdekking van de dotatie aan de voorziening Grondbank RZG Zuidplas voor hetzelfde bedrag. Het resterende bedrag van € 1,6 miljoen is toegevoegd aan de Algemene vrije reserve (storting).

Arbeidscapaciteit

Bij Najaarsnota 2025/Begroting 2026 is meerjarig de benodigde omvang van de arbeidscapaciteit in de begroting opgenomen met toepassing van het hanteren van een relatieve schaalpositie van afgerond 96% en een jaarlijkse vacatureruimte van 50 fte. Dit draagt bij aan realistisch begroten. Tegelijk brengt dit risico’s met zich mee op overschrijding van het budget voor arbeidscapaciteit als die niet meer verwerkt kunnen worden via de laatste tussentijdse rapportage (Najaarsnota). De reserve heeft als doel om schommelingen op te vangen bij een hogere financiële realisatie dan verwacht en daarnaast om dekking te bieden voor het transitieplan rond de kwalitatieve interventies op arbeidscapaciteit. Bij het instellen van de reserve bij Najaarsnota 2025 was een toevoeging aan de reserve begroot van € 5,4 miljoen voortkomend uit vrijvallende middelen. Deze storting in de reserve is niet verwerkt, omdat de realisatie van arbeidskosten in de jaarrekening hoger is dan was voorzien in de Najaarsnota 2025. Dit is verder toegelicht in de paragraaf Arbeidscapaciteit .

Reserves Mobiliteit en Bereikbaarheid

Als onderdeel van het opheffen van het gesloten financiële systeem Bereikbaarheid zijn de middelen uit de reserve Mobiliteit overgeheveld naar de reserve Bereikbaarheid. Netto is er sprake van een nadelig saldo van € 15,2 miljoen als gevolg van minder onttrekkingen aan de reserve Bereikbaarheid. Zo hebben er minder onttrekkingen plaatsgevonden op de exploitatie OV van € 9,2 miljoen, fietsprojectsubsidies van € 6,4 miljoen en diverse infrastructurele projecten wegen van € 3,5 miljoen. Op de reserve Bereikbaarheid kunnen mutaties per ultimo jaar plaatsvinden afhankelijk van de realisatie van lasten en baten voor het bijbehorende onderwerp. Onderbesteding op de diverse budgetten hebben zodoende tot gevolg dat er minder onttrekkingen plaatsvinden ten opzichte van de begrote mutaties in de Najaarsnota 2025.

Overige systeemreserves

De algemene lijn is dat stortingen en onttrekkingen aan bestemmingsreserves verwerkt worden volgens de bijgestelde begroting. Voor verschillende bestemmingsreserves geldt dat we hiervan kunnen afwijken als blijkt dat de realisatie van lasten/baten afwijkt van de begroting. Het doel hiervan is om de middelen in de reserves beschikbaar te houden voor de doelstellingen/afspraken die bij de middelen horen. Dit geldt bijvoorbeeld bij de nieuw ingestelde Egalisatiereserve lastneming subsidies. In deze reserve is een bedrag gestort van € 23,6 miljoen aan niet-bestede subsidiebudgetten. De lastneming daarvan vindt pas in latere jaren plaats. Hetzelfde geldt voor de overige systeemreserves.

Inzicht in het rekeningresultaat per ambitie

Het rekeningresultaat is verder uit te splitsen naar de verschillende ambities en de daarin opgenomen beleidsdoelen. Onderstaande tabel toont dit inzicht, waarbij 'V' staat voor een voordelig effect en een 'N' voor een nadelig effect ten opzichte van de bijgestelde begroting.

Financieel resultaat per ambitie | |||||

1 - Samenwerken aan Zuid-Holland | -0,2 | N | 5 - Gezonde natuur, toekomstbestendig watersysteem en vitale landbouw | 14,7 | V |

|---|---|---|---|---|---|

1-1 Krachtig openbaar bestuur | -0,0 | N | 5-1 Gezonde natuur | 20,1 | V |

1-2 Sterke samenleving | -0,2 | N | 5-2 Transitie landbouw | 1,3 | V |

5-3 Leven met water | 3,2 | V | |||

Saldo mutaties reserves | -9,8 | N | |||

2 - Bereikbaar Zuid-Holland | -6,7 | N | 6 - Sterke steden en dorpen in Zuid-Holland | 0,6 | V |

2-1 Duurzame en veilige bereikbaarheid voor iedereen | 8,2 | V | 6-1 Wonen | 20,0 | V |

2-2 Goed functionerende provinciale infrastructuur | 0,3 | V | 6-2 Ruimte en landschap | 1,4 | V |

Saldo mutaties reserves | -15,2 | N | Saldo mutaties reserves | -20,9 | N |

3 - Schone energie voor iedereen | -5,4 | N | 7 - Gezond en veilig Zuid-Holland | 11,6 | V |

3-1 Energietransitie | -4,1 | N | 7-1 Bevorderen verbetering milieukwaliteit en gezondheid | 1,8 | V |

Saldo mutaties reserves | -1,2 | N | 7-2 Bevorderen recreatie, duurzame toerisme en sport | 7,8 | V |

7-3 Klimaatbestendig Zuid-Holland, opgewassen tegen de effecten van klimaatverandering | 1,8 | V | |||

Saldo mutaties reserves | 0,2 | V | |||

4 - Een welvarend Zuid-Holland | -2,4 | N | Overzicht Algemene middelen en Organisatie | 15,7 | V |

4-1 Toekomstbestendig economisch vestigingsklimaat | -2,4 | N | Duurzame organisatie | -13,9 | N |

4-2 Erfgoed en cultuur | 3,4 | V | Financieel-strategisch beleid | 13,5 | V |

Saldo mutaties reserves | -3,4 | N | Heffen van opcenten motorrijtuigenbelasting | 2,0 | V |

Saldo mutaties reserves | 14,1 | V | |||

Totaal resultaat provincie Zuid-Holland | 27,8 | V | |||

De tabel laat zien dat het voordelige jaarrekeningresultaat onder andere wordt verklaard door de voordelige resultaten die in het Overzicht Algemene middelen en Organisatie zijn verantwoord. Dit gaat om de hogere baten vanuit de September- en Decembercirculaire, en de opcenten op de motorrijtuigenbelasting door de toename van het gemiddelde gewicht van auto's. Daartegenover staan nadelige resultaten als gevolg van het eenmalig instellen van een voorziening spaarverlof, een extra dotatie aan de voorziening Grondbank Zuidplas en een hogere realisatie van de arbeidskosten. Voor de voordelige resultaten in de ambities 5, 6 en 7 geldt dat deze voor een deel worden veroorzaakt door niet-bestede subsidiebudgetten waarvan de subsidieaanvragen nog in behandeling zijn en onder realisatie op diverse dossiers. Bij ambitie 5 is er daarnaast sprake van een hogere realisatie van baten door vervroegde verkoop van gronden en gebouwen.

In de ambities 1, 2, 3en 4 is een nadelig resultaat behaald. De grotere afwijkingen bij ambitie 2 zijn het gevolg van een nadelig reserveresultaat door minder onttrekkingen aan de reserve bereikbaarheid voor exploitatie OV van € 9,2 miljoen, fietsprojectsubsidies van € 6,4 miljoen en diverse infrastructurele projecten wegen van € 3,5 miljoen. Daarnaast is er sprake van een positief resultaat door minder lasten voor diezelfde exploitatie OV en projecten van € 6 miljoen.

Mate van beïnvloedbaarheid van het saldo van baten en lasten (exclusief mutaties reserves)

De mate waarin het saldo van baten en lasten (exclusief mutaties reserves) beïnvloed kon worden is afhankelijk van de oorzaak van de onderbesteding. Op basis van de verschillenanalyse bij de 3e W-vraag in de ambities en de overzichten Algemene middelen en Organisatie zijn de afwijkingen ingedeeld.

| € 6,9 miljoen | ||

|---|---|---|---|

| € 45,0 miljoen | ||

| € 12,0 miljoen | ||

Saldo van baten en lasten | € 63,9 miljoen | ||

Saldo mutaties reserves | € -36,1 miljoen | -/- | |

Rekeningresultaat | € 27,8 miljoen | ||

Niet beïnvloedbaar betreft afwijkingen van de bij de Najaarsnota gepresenteerde (gewijzigde) begroting, waarop de provincie niet kan sturen. Beperkt beïnvloedbaar betreft afwijkingen van de bij de Najaarsnota gepresenteerde (gewijzigde) begroting waarop de provincie beperkt kan sturen. Beïnvloedbaar betreft de afwijkingen van de bij de Najaarsnota gepresenteerde (gewijzigde) begroting waarop de provincie kan sturen.

Niet beïnvloedbaar

Een saldo van € 6,9 miljoen aan lasten/baten is aangemerkt als niet beïnvloedbaar. Dit saldo is gelijk aan 11% van het voordelige saldo van baten en lasten. Dit gaat vooral om de ontvangen baten vanuit het provinciefonds via de September- en Decembercirculaire, de hogere baten vanuit de opcenten op de motorrijtuigenbelasting door een toename van het gemiddelde gewicht van auto's en een storting in een voorziening. Ook zit hierin de storting in de voorziening spaarverlof van € 9,7 miljoen en de vorming van de voorziening Grondbank van € 8,8 miljoen.

Beperkt beïnvloedbaar

Een saldo van € 45 miljoen aan lasten/baten is aangemerkt als beperkt beïnvloedbaar. Dit saldo is gelijk aan ruim 70% van het voordelige saldo van baten en lasten. Dit gaat vooral om de lastneming van subsidies die pas in latere jaren wordt verantwoord, terwijl in de begroting werd gerekend op een (gedeeltelijke) lastneming in 2025. De provincie heeft hier maar beperkte invloed op via de raming van de verwachte lastneming, maar is daarbij (sterk) afhankelijk van de uitvoering door de subsidieontvanger. Ook geldt in sommige gevallen dat gemeenten de subsidieaanvragen pas in 2026 indienen. Dat doen zij omdat zij beperkte capaciteit hebben en meer tijd nodig hebben om aan de eisen te voldoen. Een voorbeeld hiervan zijn de subsidieaanvragen voor de rijksbijdrage voor het maken van soortenmanagementplannen. Die plannen zijn bedoeld om specifieke diersoorten in een bepaald gebied te beschermen en hun leefomgeving te verbeteren.

Andere voorbeelden die als beperkt beïnvloedbaar worden aangemerkt, zijn de realisatie van grondaankopen, de inrichting van natuur, de uitvoering van het ZH-PLG en de aanpak van bodemlocaties. Het kenmerk van ‘beperkt beïnvloedbaar’ is dat er een (sterke) afhankelijkheid is van de samenwerking met andere partijen. Dit zijn bijvoorbeeld gemeenten, omgevingsdiensten of grondeigenaren. Daardoor hebben we minder invloed op de doorlooptijd en de voortgang van het proces.

Beïnvloedbaar

Een saldo van € 12,0 miljoen aan lasten/baten is aangemerkt als beïnvloedbaar. Dit saldo is gelijk aan 19% van het voordelige saldo van baten en lasten. Hier kan de provincie op sturen. Dit hadden we kunnen verwerken in de bijgestelde begroting. Het gaat vooral om een aantal kleine afwijkingen in de ambities, de administratieve verwerking van onze bijdragen in activa van derden en om vertraging in de uitvoering van een aantal onderzoeken. Dit laatste kwam door het bijstellen van prioriteiten.